Vind de Goedkoopste Persoonlijke Lening die Bij Jou Past

De Goedkoopste Persoonlijke Lening Vinden

Als u op zoek bent naar een persoonlijke lening om uw financiële doelen te bereiken, is het vinden van de goedkoopste optie essentieel. Een persoonlijke lening kan een handige manier zijn om onverwachte kosten te dekken, een grote aankoop te doen of schulden te consolideren.

Het is belangrijk om verschillende kredietverstrekkers te vergelijken om de beste deal te krijgen. Hier zijn enkele tips om de goedkoopste persoonlijke lening te vinden:

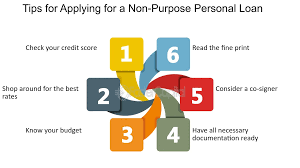

- Vergelijk rentetarieven: Kijk naar de rentetarieven die verschillende kredietverstrekkers aanbieden en kies degene met het laagste tarief. Een lager rentetarief betekent lagere kosten voor u.

- Let op bijkomende kosten: Naast het rentetarief kunnen er ook andere kosten verbonden zijn aan een persoonlijke lening, zoals administratiekosten of kosten voor vroegtijdige aflossing. Zorg ervoor dat u alle kosten begrijpt voordat u een lening afsluit.

- Kijk naar de looptijd: De looptijd van de lening kan ook van invloed zijn op de totale kosten. Kortere looptijden hebben vaak lagere rentetarieven, maar hogere maandelijkse betalingen. Kies een looptijd die past bij uw financiële situatie.

- Controleer uw kredietgeschiedenis: Uw kredietgeschiedenis kan van invloed zijn op het rentetarief dat u krijgt aangeboden. Zorg ervoor dat uw kredietrapport nauwkeurig is en neem stappen om uw credit score te verbeteren als dat nodig is.

Door deze tips in gedachten te houden en zorgvuldig onderzoek te doen, kunt u de goedkoopste persoonlijke lening vinden die past bij uw behoeften en budget. Vergeet niet om verantwoordelijk te lenen en alleen geld te lenen wat u zich kunt veroorloven terug te betalen.

Veelgestelde Vragen over de Goedkoopste Persoonlijke Lening in België

- Wat is de goedkoopste persoonlijke lening die momenteel beschikbaar is?

- Hoe kan ik de rentetarieven van verschillende kredietverstrekkers vergelijken om de goedkoopste persoonlijke lening te vinden?

- Zijn er verborgen kosten waar ik op moet letten bij het afsluiten van een persoonlijke lening?

- Wat is het verschil tussen een vaste en variabele rente bij een persoonlijke lening en welke optie is goedkoper op lange termijn?

- Kan ik extra kosten vermijden door mijn persoonlijke lening vroegtijdig af te lossen en zijn er boetes verbonden aan vroegtijdige aflossingen?

- Hoe kan mijn kredietgeschiedenis van invloed zijn op de rentetarieven die ik krijg aangeboden voor een persoonlijke lening?

- Wat gebeurt er als ik mijn maandelijkse betalingen voor mijn persoonlijke lening niet kan nakomen en welke gevolgen heeft dit voor mij?

Wat is de goedkoopste persoonlijke lening die momenteel beschikbaar is?

Op zoek gaan naar de goedkoopste persoonlijke lening die momenteel beschikbaar is, kan een verstandige financiële beslissing zijn. Het is echter belangrijk op te merken dat de goedkoopste lening afhankelijk is van verschillende factoren, zoals het geleende bedrag, de looptijd van de lening en uw kredietgeschiedenis. Door verschillende kredietverstrekkers te vergelijken en rekening te houden met rentetarieven en bijkomende kosten, kunt u de persoonlijke lening vinden die het beste bij uw financiële behoeften past en u helpt om kosten te besparen op de lange termijn. Het is raadzaam om zorgvuldig onderzoek te doen en advies in te winnen voordat u een definitieve beslissing neemt over het afsluiten van een lening.

Hoe kan ik de rentetarieven van verschillende kredietverstrekkers vergelijken om de goedkoopste persoonlijke lening te vinden?

Om de goedkoopste persoonlijke lening te vinden, is het essentieel om de rentetarieven van verschillende kredietverstrekkers te vergelijken. Dit kunt u doen door offertes aan te vragen bij verschillende financiële instellingen en de rentetarieven en voorwaarden zorgvuldig te vergelijken. Let daarbij niet alleen op het rentetarief zelf, maar ook op eventuele bijkomende kosten zoals administratiekosten of kosten voor vroegtijdige aflossing. Door een grondige vergelijking uit te voeren en alle aspecten van de lening in overweging te nemen, kunt u de beste deal vinden die past bij uw financiële situatie en behoeften.

Zijn er verborgen kosten waar ik op moet letten bij het afsluiten van een persoonlijke lening?

Bij het afsluiten van een persoonlijke lening is het belangrijk om alert te zijn op eventuele verborgen kosten die kunnen opduiken. Naast de rentetarieven kunnen er extra kosten zijn, zoals administratiekosten, dossierkosten of kosten voor vroegtijdige aflossing. Het is essentieel om de leningsovereenkomst grondig door te nemen en alle voorwaarden te begrijpen voordat u zich verbindt. Door goed op te letten en alle mogelijke kosten in kaart te brengen, kunt u voorkomen dat u voor verrassingen komt te staan en ervoor zorgen dat u de beste deal krijgt bij het afsluiten van uw persoonlijke lening.

Wat is het verschil tussen een vaste en variabele rente bij een persoonlijke lening en welke optie is goedkoper op lange termijn?

Het verschil tussen een vaste en variabele rente bij een persoonlijke lening ligt in de manier waarop de rente wordt berekend en toegepast. Bij een vaste rente blijft het rentetarief gedurende de hele looptijd van de lening hetzelfde, waardoor u zekerheid heeft over uw maandelijkse betalingen. Aan de andere kant kan een variabele rente fluctueren op basis van marktomstandigheden, waardoor uw maandelijkse betalingen kunnen veranderen.

Op lange termijn kan het moeilijk zijn om te voorspellen welke optie goedkoper zal zijn, aangezien dit afhankelijk is van hoe de rentetarieven zich ontwikkelen. Over het algemeen kan een vaste rente gunstiger zijn als u op zoek bent naar stabiliteit en zekerheid in uw betalingen, terwijl een variabele rente u mogelijk lagere kosten biedt als de markt gunstig evolueert. Het is belangrijk om zorgvuldig te overwegen welk type rente het beste past bij uw financiële situatie en risicobereidheid op lange termijn.

Kan ik extra kosten vermijden door mijn persoonlijke lening vroegtijdig af te lossen en zijn er boetes verbonden aan vroegtijdige aflossingen?

Ja, het is mogelijk om extra kosten te vermijden door uw persoonlijke lening vroegtijdig af te lossen, maar het is belangrijk om de voorwaarden van uw leningsovereenkomst te controleren. Sommige kredietverstrekkers kunnen boetes opleggen voor vroegtijdige aflossingen om het verlies aan rente-inkomsten te compenseren. Het is raadzaam om de boeteclausules zorgvuldig te lezen voordat u besluit uw lening vervroegd af te lossen. In sommige gevallen kan het nog steeds voordelig zijn om eerder af te lossen, zelfs als er een boete wordt opgelegd, omdat u op die manier rentekosten kunt besparen op de lange termijn. Het is verstandig om advies in te winnen bij uw kredietverstrekker of financieel adviseur voordat u een beslissing neemt over het vervroegd aflossen van uw persoonlijke lening.

Hoe kan mijn kredietgeschiedenis van invloed zijn op de rentetarieven die ik krijg aangeboden voor een persoonlijke lening?

Uw kredietgeschiedenis kan een aanzienlijke invloed hebben op de rentetarieven die u aangeboden krijgt voor een persoonlijke lening. Kredietverstrekkers gebruiken uw kredietgeschiedenis om uw kredietwaardigheid te beoordelen en het risico van lenen aan u te bepalen. Als uw kredietgeschiedenis positief is, met bijvoorbeeld een goede betalingsgeschiedenis en een lage schuldenlast, zullen kredietverstrekkers u waarschijnlijk lagere rentetarieven aanbieden. Aan de andere kant, als uw kredietgeschiedenis negatief is, met bijvoorbeeld gemiste betalingen of hoge schulden, kunt u hogere rentetarieven verwachten vanwege het hogere risico dat u vormt voor de kredietverstrekker. Het is daarom belangrijk om uw kredietgeschiedenis in de gaten te houden en eventuele problemen aan te pakken om gunstigere rentetarieven te kunnen krijgen bij het afsluiten van een persoonlijke lening.

Wat gebeurt er als ik mijn maandelijkse betalingen voor mijn persoonlijke lening niet kan nakomen en welke gevolgen heeft dit voor mij?

Wanneer u uw maandelijkse betalingen voor uw persoonlijke lening niet kunt nakomen, kan dit leiden tot ernstige financiële gevolgen. Ten eerste kan het leiden tot extra kosten, zoals boetes en renteverhogingen. Daarnaast kan het uw kredietwaardigheid negatief beïnvloeden, wat van invloed kan zijn op uw toekomstige leningsmogelijkheden en zelfs op andere financiële transacties, zoals het aanvragen van een hypotheek. Het is daarom belangrijk om altijd contact op te nemen met uw kredietverstrekker als u moeite heeft om aan uw betalingsverplichtingen te voldoen, zodat u samen naar mogelijke oplossingen kunt zoeken en verdere financiële problemen kunt voorkomen.