Een Gids voor Taxitarieven: Wat u Moet Weten voordat u Instapt

Taxitarieven: Wat u moet weten voordat u instapt

Het nemen van een taxi is een handige en snelle manier om van A naar B te komen. Of u nu op reis bent, een avondje uit gaat of gewoonweg geen zin heeft om zelf te rijden, een taxi kan de ideale oplossing zijn. Maar voordat u instapt, is het belangrijk om op de hoogte te zijn van de taxitarieven en hoe ze worden berekend.

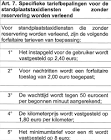

In België worden taxitarieven bepaald door de overheid en kunnen ze variëren afhankelijk van de regio waarin u zich bevindt. Over het algemeen worden taxikosten berekend op basis van verschillende factoren, waaronder de afstand die wordt afgelegd, de duur van de rit en het tijdstip waarop de rit plaatsvindt.

De meeste taxibedrijven hanteren een starttarief dat geldt zodra u instapt. Dit starttarief kan variëren, maar ligt meestal tussen een vast bedrag enkele euro’s. Daarnaast wordt er per kilometer of per tijdseenheid een tarief in rekening gebracht.

Het tarief per kilometer kan verschillen tussen dag- en nachttarieven. Over het algemeen geldt dat nachttarieven hoger liggen dan dagtarieven. Dit komt doordat er ’s nachts minder vraag is naar taxi’s en er vaak minder beschikbaarheid is.

Naast het basistarief en het tarief per kilometer kunnen er ook extra kosten in rekening worden gebracht voor speciale diensten, zoals het vervoeren van extra bagage, het wachten op een klant of het gebruik van een specifiek type voertuig (bijvoorbeeld een busje voor groepsvervoer).

Het is belangrijk om te weten dat taxichauffeurs verplicht zijn om de tarieven duidelijk zichtbaar in de taxi te tonen. Hierdoor kunt u vóór het instappen al een idee krijgen van de kosten die u kunt verwachten. Daarnaast kunnen taxibedrijven ook informatie verstrekken over de tarieven via hun website of telefonisch.

Om onaangename verrassingen te voorkomen, is het raadzaam om vooraf naar de geschatte kosten van uw rit te informeren. Dit kan u helpen bij het plannen van uw budget en het kiezen van de meest geschikte vervoersoptie.

Ten slotte is het belangrijk om te weten dat er in sommige steden alternatieve vormen van vervoer beschikbaar zijn, zoals gedeelde ritten, waarbij u de kosten met andere passagiers kunt delen. Dit kan een kosteneffectieve optie zijn als u flexibel bent in uw reistijd en bereid bent om met anderen te reizen.

Kortom, voordat u instapt in een taxi, is het essentieel om op de hoogte te zijn van de geldende taxitarieven. Door vooraf informatie in te winnen en bewust te zijn van eventuele extra kosten, kunt u ervoor zorgen dat uw taxirit aangenaam en betaalbaar is.

8 Tips voor Taxitarieven: Zo betaal je nooit te veel!

- Vraag altijd naar de tarieven voordat je instapt in een taxi.

- Vergelijk verschillende taxibedrijven om de beste prijs te vinden.

- Kijk of er kortingen beschikbaar zijn, zoals kortingsbonnen of aanbiedingen voor meerpersoonsvervoer.

- Neem deel aan loyaltyprogramma’s van taxibedrijven om korting te krijgen op toekomstige ritten.

- Controleer of er extra toeslagen gelden voor bijvoorbeeld het gebruik van een creditcard, het vervoeren van bagage en het gebruik van airconditioning tijdens warme dagen.

- Wees voorzichtig met taxichauffeurs die hun tarieven niet duidelijk communiceren; ze kunnen proberen je meer te laten betalen dan waar je oorspronkelijk op had gerekend!

- Als je met een groep reist, overweeg dan om samen met eigen vervoer te reizen in plaats van een taxi; dat kan uiteindelijk goedkoper zijn!

- Wees bewust van de regels en wetten die geldig zijn in jouw stad en sta toe dat taxichauffeurs hun tarieven volgens deze regels bepalen – zo weet je zeker dat je betaalt wat fair is!

Vraag altijd naar de tarieven voordat je instapt in een taxi.

Een slimme tip: Vraag altijd naar de tarieven voordat je instapt in een taxi

Wanneer je een taxi neemt, is het belangrijk om niet voor verrassingen te komen staan als het op de kosten aankomt. Daarom is het verstandig om altijd naar de tarieven te vragen voordat je instapt in een taxi.

Door vooraf naar de tarieven te informeren, weet je precies wat je kunt verwachten en kom je niet voor onaangename verrassingen te staan. Dit geldt met name als je van plan bent om een langere rit te maken of als je buiten de stadsgrenzen reist.

Het vragen naar de tarieven is heel eenvoudig. Je kunt dit doen door contact op te nemen met het taxibedrijf of door simpelweg aan de chauffeur te vragen wat de kosten zullen zijn. Het is ook handig om te weten of er extra kosten in rekening worden gebracht voor bijvoorbeeld bagage of wachttijd.

Door deze kleine stap te nemen voordat je instapt in een taxi, kun je ervoor zorgen dat je niet voor onverwachte financiële lasten komt te staan. Het geeft je ook de mogelijkheid om verschillende taxibedrijven en hun tarieven met elkaar te vergelijken, zodat je de beste keuze kunt maken die past bij jouw budget en behoeften.

Dus onthoud: vraag altijd naar de tarieven voordat je instapt in een taxi. Het is een simpele maar waardevolle tip die ervoor kan zorgen dat jouw taxirit zonder financiële verrassingen verloopt.

Vergelijk verschillende taxibedrijven om de beste prijs te vinden.

Wanneer u een taxi nodig heeft, is het altijd verstandig om de tarieven van verschillende taxibedrijven te vergelijken. Door dit te doen, kunt u ervoor zorgen dat u de beste prijs krijgt voor uw rit.

Het vergelijken van taxitarieven kan eenvoudig online worden gedaan. Veel taxibedrijven hebben tegenwoordig een website waarop ze hun tarieven vermelden. Door verschillende websites te bezoeken en de tarieven te vergelijken, kunt u een idee krijgen van welk bedrijf de meest betaalbare optie biedt.

Daarnaast kunt u ook recensies en feedback van andere klanten raadplegen. Dit kan u helpen bij het beoordelen van de betrouwbaarheid en kwaliteit van de service die elk taxibedrijf biedt.

Het is ook handig om vrienden, familie of collega’s om aanbevelingen te vragen. Misschien hebben zij goede ervaringen gehad met bepaalde taxibedrijven en kunnen ze u adviseren over welk bedrijf het beste bij uw behoeften past.

Bij het vergelijken van tarieven is het belangrijk om niet alleen naar de prijs te kijken, maar ook naar andere factoren zoals betrouwbaarheid, veiligheid en klantenservice. Een iets hogere prijs kan gerechtvaardigd zijn als het betekent dat u kunt rekenen op een professionele chauffeur, comfortabel vervoer en een goede klantenservice.

Door verschillende taxibedrijven met elkaar te vergelijken, kunt u dus niet alleen geld besparen, maar ook de kwaliteit van de service waarborgen. Dus voordat u een taxi boekt, neem even de tijd om verschillende opties te vergelijken en de beste prijs te vinden die past bij uw budget en behoeften.

Kijk of er kortingen beschikbaar zijn, zoals kortingsbonnen of aanbiedingen voor meerpersoonsvervoer.

Bespaar op taxitarieven: Ontdek kortingen en aanbiedingen voor uw rit

Wanneer u een taxi neemt, wilt u natuurlijk niet meer betalen dan nodig is. Gelukkig zijn er vaak kortingen en aanbiedingen beschikbaar die u kunnen helpen besparen op uw taxitarieven. Het loont de moeite om even te kijken of er kortingsbonnen of speciale tarieven zijn voor meerpersoonsvervoer.

Veel taxibedrijven bieden kortingsbonnen aan die u kunt gebruiken om een percentage of een vast bedrag van uw ritprijs af te halen. Deze bonnen kunnen beschikbaar zijn via verschillende kanalen, zoals lokale kranten, online platforms of zelfs bij bepaalde winkels. Het is de moeite waard om even rond te kijken en te zien of er bonnen beschikbaar zijn die u kunt gebruiken voor uw volgende taxi-avontuur.

Daarnaast bieden sommige taxibedrijven ook speciale tarieven voor meerpersoonsvervoer. Dit kan vooral handig zijn als u met een groep reist en de kosten wilt delen. Door gebruik te maken van deze aanbiedingen kunt u geld besparen en tegelijkertijd genieten van het gemak van een taxi.

Om op de hoogte te blijven van eventuele kortingen en aanbiedingen, kunt u de websites van lokale taxibedrijven raadplegen. Vaak hebben zij speciale secties waar ze hun lopende promoties vermelden. Daarnaast kunt u ook contact opnemen met het taxibedrijf om te vragen naar eventuele beschikbare kortingen.

Het is belangrijk om te vermelden dat niet alle kortingen en aanbiedingen altijd beschikbaar zijn. Sommige acties hebben specifieke voorwaarden, zoals een minimumbestedingsbedrag of een beperkte geldigheidsduur. Zorg er daarom voor dat u de details van de kortingsbon of aanbieding goed doorleest voordat u deze gebruikt.

Kortom, als u wilt besparen op uw taxitarieven, is het de moeite waard om te kijken of er kortingen en aanbiedingen beschikbaar zijn. Kortingsbonnen en speciale tarieven voor meerpersoonsvervoer kunnen uw rit betaalbaarder maken en u helpen geld te besparen. Neem even de tijd om rond te kijken en ontdek welke mogelijkheden er zijn voordat u in de taxi stapt.

Neem deel aan loyaltyprogramma’s van taxibedrijven om korting te krijgen op toekomstige ritten.

Bespaar geld op taxitarieven met loyaltyprogramma’s

Wist u dat u kunt profiteren van kortingen op toekomstige taxiritten door deel te nemen aan loyaltyprogramma’s van taxibedrijven? Deze programma’s bieden een geweldige manier om geld te besparen en extra voordelen te ontvangen bij het gebruik van taxi’s.

Veel taxibedrijven in België hebben tegenwoordig loyaltyprogramma’s waarbij klanten punten kunnen verdienen voor elke rit die ze maken. Deze punten kunnen vervolgens worden ingewisseld voor korting op toekomstige ritten of andere exclusieve voordelen.

Het deelnemen aan een loyaltyprogramma is eenvoudig. U kunt zich meestal online of via een mobiele app registreren en uw persoonlijke gegevens invoeren. Vervolgens krijgt u een uniek lidmaatschapsnummer of -kaart waarmee u punten kunt verdienen telkens wanneer u een taxi neemt bij het betreffende bedrijf.

Hoe meer ritten u maakt, hoe meer punten u verzamelt. En hoe meer punten u heeft, hoe groter de korting die u kunt krijgen op uw volgende rit. Sommige programma’s bieden ook extra voordelen, zoals gratis upgrades naar luxere voertuigen of voorrang bij het reserveren van een taxi tijdens drukke periodes.

Het is belangrijk om te weten dat niet alle taxibedrijven dezelfde loyaltyprogramma’s aanbieden, dus het kan de moeite waard zijn om verschillende bedrijven te vergelijken voordat u zich ergens aanmeldt. Let ook op de voorwaarden en beperkingen van het programma, zoals de geldigheidsduur van punten en eventuele minimale uitgavenvereisten.

Door deel te nemen aan een loyaltyprogramma kunt u niet alleen geld besparen op uw taxitarieven, maar ook genieten van extra voordelen en privileges. Het is een slimme manier om uw loyaliteit aan een bepaald taxibedrijf te belonen en tegelijkertijd te profiteren van kortingen.

Dus waar wacht u nog op? Meld u vandaag nog aan voor het loyaltyprogramma van uw favoriete taxibedrijf en begin met punten verdienen voor korting op toekomstige ritten. Het is een win-win situatie waarbij u zowel geld kunt besparen als genieten van de voordelen van trouwe klant zijn.

Controleer of er extra toeslagen gelden voor bijvoorbeeld het gebruik van een creditcard, het vervoeren van bagage en het gebruik van airconditioning tijdens warme dagen.

Belangrijke tip: Controleer eventuele extra toeslagen bij taxitarieven

Wanneer u een taxi neemt, is het verstandig om niet alleen op de reguliere tarieven te letten, maar ook op eventuele extra toeslagen die van toepassing kunnen zijn. Dit kan voorkomen bij bepaalde situaties, zoals het gebruik van een creditcard, het vervoeren van bagage en zelfs het gebruik van airconditioning tijdens warme dagen.

Het is gebruikelijk dat taxibedrijven extra kosten in rekening brengen voor speciale diensten of faciliteiten. Zo kan er bijvoorbeeld een toeslag gelden wanneer u ervoor kiest om met uw creditcard te betalen in plaats van contant. Dit komt doordat de taxichauffeur mogelijk transactiekosten moet betalen aan de kaartmaatschappij.

Daarnaast kan het vervoeren van extra bagage ook leiden tot bijkomende kosten. Als u veel bagage heeft of grote voorwerpen wilt meenemen, zoals fietsen of sportuitrusting, kan het zijn dat er een extra bedrag wordt berekend. Dit komt doordat de chauffeur mogelijk extra tijd en moeite moet investeren om uw bagage veilig in de taxi te laden en te lossen.

Bovendien kan het gebruik van airconditioning tijdens warme dagen ook leiden tot een toeslag. Hoewel dit wellicht als vanzelfsprekend klinkt, is het goed om hierop bedacht te zijn. Het gebruik van airconditioning kost immers energie en kan leiden tot hogere brandstofkosten voor de taxichauffeur.

Om onaangename verrassingen te voorkomen, is het verstandig om vooraf bij het taxibedrijf te informeren of er extra toeslagen gelden voor specifieke situaties. Zo kunt u een beter beeld krijgen van de totale kosten van uw rit en eventueel alternatieven overwegen.

Het controleren van eventuele extra toeslagen is een belangrijke stap om ervoor te zorgen dat u niet voor onverwachte kosten komt te staan. Door bewust te zijn van deze mogelijke toeslagen kunt u uw reisbudget beter plannen en genieten van een zorgeloze taxirit.

Wees voorzichtig met taxichauffeurs die hun tarieven niet duidelijk communiceren; ze kunnen proberen je meer te laten betalen dan waar je oorspronkelijk op had gerekend!

Wees waakzaam: Taxichauffeurs zonder duidelijke tarieven

Wanneer u een taxi neemt, is het belangrijk om alert te zijn op taxichauffeurs die hun tarieven niet duidelijk communiceren. Deze chauffeurs kunnen proberen u meer te laten betalen dan u oorspronkelijk had verwacht. Het is essentieel om uw rechten als passagier te kennen en ervoor te zorgen dat u niet wordt misleid.

In België zijn taxichauffeurs verplicht om hun tarieven duidelijk zichtbaar in de taxi te tonen. Dit stelt passagiers in staat om vooraf een idee te krijgen van de kosten die ze kunnen verwachten. Het niet naleven van deze regel kan een rode vlag zijn en kan erop wijzen dat de chauffeur mogelijk oneerlijke praktijken hanteert.

Als een taxichauffeur weigert om zijn tarieven kenbaar te maken of als hij vaag of ontwijkend antwoordt wanneer u ernaar vraagt, wees dan op uw hoede. Dit kan een indicatie zijn dat hij probeert extra geld van u af te troggelen. Het is belangrijk om uw recht als passagier uit te oefenen en, indien nodig, een andere taxi te nemen.

Het is ook raadzaam om vooraf onderzoek te doen naar de gangbare taxitarieven in het gebied waarin u zich bevindt. Op deze manier kunt u een algemeen idee krijgen van wat redelijke kosten zouden moeten zijn voor uw rit. Als de chauffeur aanzienlijk hogere tarieven vraagt dan wat gebruikelijk is, is het verstandig om niet akkoord te gaan en een andere taxi te zoeken.

Het is belangrijk om uw rechten als passagier te beschermen en ervoor te zorgen dat u niet het slachtoffer wordt van oneerlijke praktijken. Wees alert op taxichauffeurs die hun tarieven niet duidelijk communiceren en weigeren om transparant te zijn over de kosten. Door waakzaam te blijven, kunt u ervoor zorgen dat uw taxirit eerlijk en betrouwbaar is, zonder onaangename verrassingen aan het einde van de rit.

Als je met een groep reist, overweeg dan om samen met eigen vervoer te reizen in plaats van een taxi; dat kan uiteindelijk goedkoper zijn!

Wanneer je met een groep mensen op pad gaat, kan het huren van een taxi soms behoorlijk prijzig zijn. Gelukkig is er een alternatieve optie die niet alleen kosteneffectief kan zijn, maar ook zorgt voor extra flexibiliteit: samen reizen met eigen vervoer.

Door samen te rijden in één of meerdere auto’s kun je de kosten delen en uiteindelijk geld besparen. Het kan voordeliger zijn om brandstofkosten en parkeerkosten te delen dan individueel de tarieven van een taxi te betalen. Bovendien biedt het hebben van eigen vervoer meer vrijheid en flexibiliteit in termen van vertrektijden en bestemmingen.

Als je ervoor kiest om samen met eigen vervoer te reizen, is het belangrijk om goede afspraken te maken over bijvoorbeeld de verdeling van de kosten en wie er rijdt. Het is ook handig om vooraf de route te plannen en eventuele parkeermogelijkheden bij de bestemmingen te onderzoeken.

Natuurlijk is deze tip niet altijd van toepassing of haalbaar, vooral als je geen eigen auto hebt of als de groepsgrootte te groot is. In dergelijke gevallen blijft een taxi vaak de beste keuze.

Kortom, als je met een groep reist en kosten wilt besparen, overweeg dan om samen met eigen vervoer te reizen in plaats van een taxi. Door de kosten te delen en de flexibiliteit te vergroten, kun je genieten van een betaalbare en aangename reiservaring.

Wees bewust van de regels en wetten die geldig zijn in jouw stad en sta toe dat taxichauffeurs hun tarieven volgens deze regels bepalen – zo weet je zeker dat je betaalt wat fair is!

Wees bewust van de regels en wetten omtrent taxitarieven in jouw stad

Wanneer je gebruikmaakt van een taxi, is het belangrijk om op de hoogte te zijn van de geldende regels en wetten met betrekking tot taxitarieven in jouw stad. Door deze regels te respecteren, zorg je ervoor dat taxichauffeurs hun tarieven op een eerlijke en transparante manier bepalen.

Elke stad kan specifieke voorschriften hebben met betrekking tot taxitarieven. Deze voorschriften zijn bedoeld om de consument te beschermen tegen onredelijke prijzen en om eerlijke concurrentie tussen taxibedrijven te bevorderen. Het is daarom essentieel om je bewust te zijn van deze regels, zodat je weet wat je kunt verwachten en wat als redelijk wordt beschouwd.

Door de tarieven volgens deze regels te laten bepalen, kun je er zeker van zijn dat je betaalt wat fair is. Dit helpt ook om misverstanden en onenigheid tussen passagiers en chauffeurs te voorkomen.

Om op de hoogte te blijven van de geldende regels, kun je informatie vinden bij lokale overheidsinstanties of transportautoriteiten. Vaak worden deze regels ook gepubliceerd op officiële websites of kunnen ze worden verkregen via telefooninformatielijnen.

Het naleven van de regels omtrent taxitarieven is niet alleen in het belang van jou als passagier, maar ook in het belang van een gezonde en eerlijke taximarkt. Door bewust te zijn van deze regels draag je bij aan een betere ervaring voor zowel passagiers als chauffeurs.

Dus, voordat je een taxi neemt, neem even de tijd om je te informeren over de regels en wetten die gelden in jouw stad. Op die manier kun je met een gerust hart instappen en erop vertrouwen dat je betaalt wat fair is.